債務整理とは?4つの種類とそれぞれのメリット・デメリット

「借金が増えすぎて返済が苦しい……。」

「債務整理をしたら借金が減らせるって聞いたけど本当かな?」

月々の借金返済が苦しいと感じていて、「債務整理」をしようか考えている方も多いのではないでしょうか?しかし、債務整理がどのようなものなのかが具体的には分からないという方も多くいると思います。債務整理は返済の期限に猶予をつくったり減額・免除が受けられたりする法的手段です。つまり債務整理をすれば借金返済の負担を減らすことが可能です。

債務整理の中にはおおまかに四つの種類があり、状況によって選ぶべき方法が異なるので、事前に確認をして自分に合った方法を選択するとよいでしょう。

そこで今回は債務整理の概要や種類ごとのメリット・デメリットなどをご説明します。

債務整理とは

債務整理とは返済が難しくなった借金の元金や利息を減額・免除したり、返済期間を調節して月々の返済額を減らしたりできる法的な手続きのことをいいます。債務整理の手続きは債務者(お金を借りている人)が債権者(お金を貸している人)に直接交渉をしたり、裁判所に申し立てをしたりして行います。債務整理を行えば借金の負担軽減が期待できるので、現在の苦しい状況を改善できる可能性が高いでしょう。

ただし債務整理には四つの種類があり、それぞれ減らせる金額や手続きの内容が異なるため、ご自身に適した方法を選ぶ必要があります。

債務整理の種類

債務整理には大きく分けて

「任意整理」

「民事再生(個人再生)」

「自己破産」

「特定調停」

の四つの種類があります。

任意整理

任意整理とは債権者に直接交渉し、借金の利息などを減らしたり返済期間を調整して猶予を持たせたりする手続きをいいます。債務者が直接交渉して手続きすることもできますが、弁護士や司法書士など法律の専門家に依頼して行うのが一般的です。

任意整理では借金の元金そのものを減らすのではなく、遅延損害金や将来利息を減額・免除して月々の返済額を少なくします。

遅延損害金/将来利息とは、決まった期日までに返済できなかった場合に発生する損害賠償金のことを遅延損害金といい、借り入れした元金に対して、完済するまでに発生する毎月の利息のことを将来利息といいます。

借金が全て免除されるわけではなく、減額した後の残りを原則3~5年で分割支払いします。なお任意整理をするためには、安定した収入があり、将来的に減額した後の債務を完済できる見込みが必要です。

民事再生(個人再生)

民事再生とは「再生計画」を作成し、債権者の多数の同意と裁判所からの認可を得て借金を大幅に減額する手続きです。再生計画とは、民事再生により減額される借金をどのように返済していくのかを民事再生法に基づいて作成する具体的な返済計画のことです。民事再生によって減額された借金は再生計画にのっとり、原則として3年、支払いが難しい場合には5年で返済する必要があります。

なお減らせる金額は借金の総額によって異なりますが、最大で10分の1程度まで減額することができます。

民事再生は裁判所を介して行う方法であり、手続きが複雑であるため、弁護士や司法書士に依頼をすることが一般的です。

個人再生は個人でも行いやすいように予納金が安く設定されており、手続きが簡略化されています。なお個人再生には「小規模個人再生」と「給与所得者等再生」の2種類があるためご自身に合った方を選びましょう。

自己破産

自己破産は、将来的にも借金を返済できる見込みのない場合に、裁判所に申し立てをして税金などを除く債務全額の返済義務の免除を許可(免責許可)してもらう手続きです。全額免除する代わりに一定の価値のある財産は全て回収され、債権者に配当されます。自己破産をするには裁判所に申し立てて「支払不能」の状態であることが認められる必要があります。

以下のように破産法によって支払不能と判断される基準が定められています。

【支払不能が認められる基準】

・支払い能力がない

・弁済期にある債務の一般的な弁済ができない

・継続的な債務の弁済ができない

なお自己破産をするためには、支払不能の状態である他に「免責不許可事由」に該当しないことも条件として定められています。

個人の自己破産には「同時廃止事件」と「少額管財事件」の2通りがあり、資産が20万円を超えない場合には同時廃止事件、超える場合には少額管財事件として扱われるのが一般的です。

正式にどちらの手続きになるのかは、申し立てをした後に裁判所で決定されます。

特定調停

特定調停は債務者が生活を立て直すことができるよう簡易裁判所に債権者との仲裁をしてもらい、借金減額などの合意が成立するよう話し合いをする方法です。

他の債務整理の方法とは異なり法律の専門家には依頼せず、裁判所の手続きなども全て本人で行います。

任意整理と同様、借り入れの取引履歴を債権者に開示してもらい、利息制限法の上限金利に照らし合わせて引き直し計算をすることで、将来利息の減額などを図ります。特定調停は任意整理とは異なり、特定調停では手続き期間中に発生する遅延損害金や将来利息について必ずしも減免の対象となるわけではないため注意しましょう。なお特定調停では減額された債務を3~5年で分割支払いすることになるため、安定した収入があり、完済できる見込みがあるとみなされる必要があります。

債務整理のメリット

・借金が無くなるもしくは減額、利息の支払いが減らせる

・督促や取り立てが止まる

債務整理のデメリット

ブラックリストに載ってしまうため、

・クレジットカードが利用停止になり新規発行もできない

・金融機関や消費者金融などで新たなローンが組めない

・スマホや携帯電話端末の分割払いができない

・新規で賃貸契約ができない場合がある

・ローンや奨学金の保証人・連帯保証人になれない

いわゆるブラックリスト期間は債務整理の種類にもよりますが、完済日もしくは破産手続き開始決定日から5~7年程度になります。

携帯も新規契約できないかも

ブラックリストに載れば端末費用の分割払いは審査が通らない可能性が高いです。携帯キャリアの契約についても料金の滞納等で強制解約になってしまうと新たに契約し直すことは難しくなります。

とはいえ、今や携帯は無くてはならないインフラの一つです。

携帯が契約できずお困りの方は、審査なし・クレカ不要で契約できる格安SIM会社を検討すると良いでしょう。

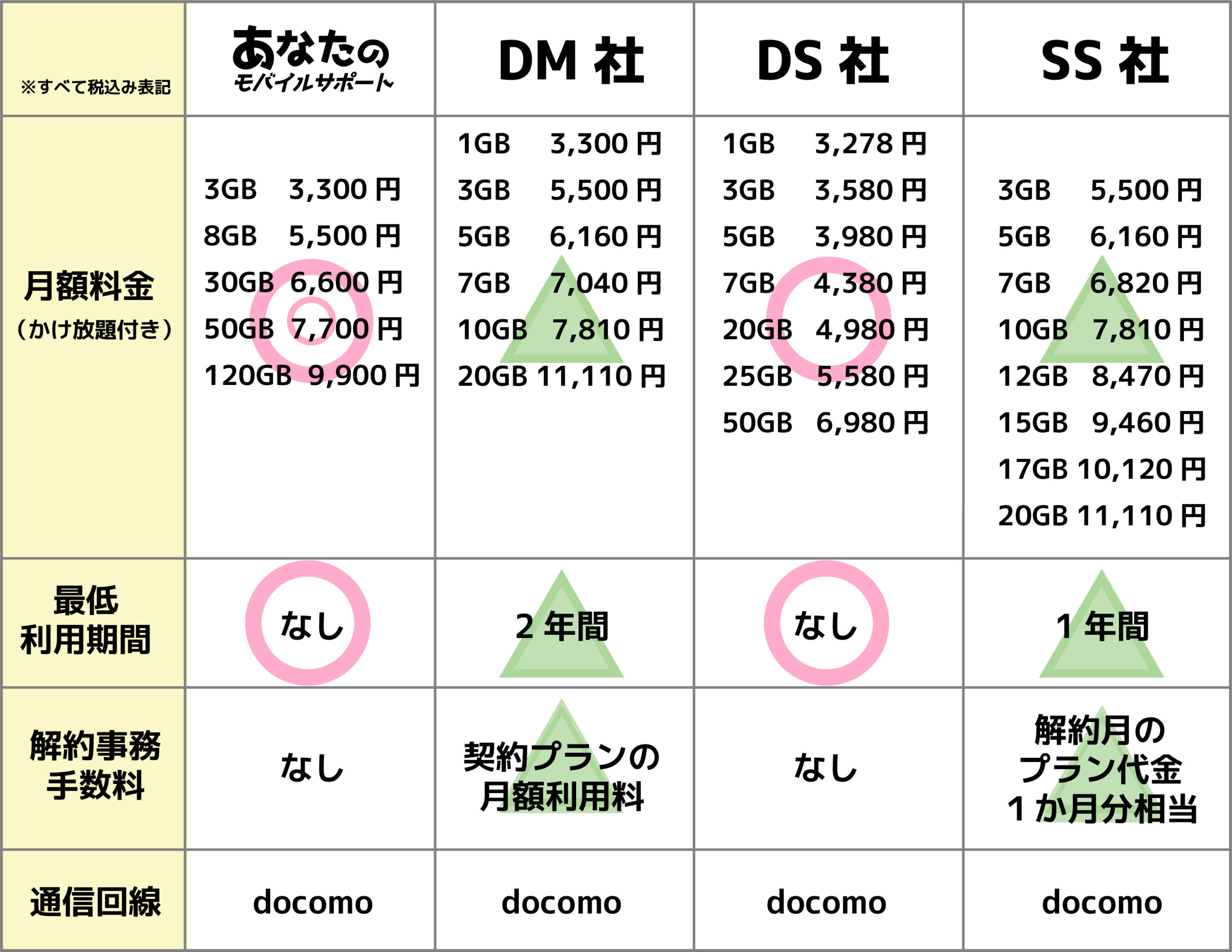

審査なし、クレカなしで契約できるスマホ・格安SIM「あなたのモバイルサポート」

最安プランのデータ容量業界水準の3倍!かけ放題付き3GBプラン3,300円(税込)

あなたのモバイルサポートは、身分証明書と銀行口座があれば審査なしでどなたでもご契約できる格安SIMサービスです。

- ・利用期間の縛りがなく、解約金0円

- ・初月の月額料金0円

- ・口座振替登録料・手数料0円

さらに、30GB・50GB・120GBのプランの事務手数料が無料になるキャンペーンも開催中です! 本来初期費用決済時に必要な事務手数料3,733円が0円にておトクにご契約頂けますのでこの機会にぜひご利用ください。

審査なしSIMについて

「審査なしってどういうこと?」というご質問をよくいただきます。あなたのモバイルサポートは他キャリアと異なり弊社独自基準になる為、他キャリアで契約ができない方(携帯ブラック)でも、ご契約が可能です。またクレジットカードが無くても契約でき、大手キャリアのMVNOですので通信も安定しご利用いただけます。 あなたのモバイルサポートの特徴として

- ・各社最安プランは1GBで3,000~5,000円台のところ、3,300円で3GB使える。他社の3倍量

- ・30GB/50GB/120GBプランが他社より圧倒的に安い。(1台持ちでなければ、どちらかのプランがおすすめ)

- ・120GBの大容量が選べて、速度制限の心配が少ない(しかも最初の3ヶ月間は5,500円)

- ・デザリングも無料で使える

- ・契約期間の縛りがなく、違約金もない

などがあります。 特に、解約事務手数料が明示されていなかったり、一度契約すると、

- ・最低利用期間内に解約が出来ない!

- ・解約手数料が多くかかる!

といったキャリアもあるのでご注意ください。

↓あなたのモバイルサポートの料金やお申し込みの詳細はこちら↓

◆あなたのモバイルサポート公式:https://anatano-mobile.com/