自己破産するとどうなる?影響するもの・しないものと迷惑をかけない方法とは

生活を立て直すために自己破産を検討したとき、いったいどんな影響があるのか不安になりますよね。実際に自己破産するとどんなデメリットがあり、できなくなることがあるのでしょうか?

世間では、自己破産をすると生活上の様々な制限が生じ、「財産の多くが失われる」などと誤解されがちです。しかし実際にはみなさまが思っているほどの不利益はありません。

「信用情報に事故情報が登録される」(いわゆるブラックになる)のは自己破産だけではなく任意整理や個人再生の場合も同じです。

ここでは「自己破産をするとどうなるの?」という点についてご説明します。

確かに自己破産は裁判所を利用した厳格な手続きですので、細かなデメリットはいろいろあります。しかし実際には、ほとんどの人に関係ないことばかりなのです。

- 1.自己破産するとどうなる?

- 2.自己破産するとできないこととは?(デメリットを中心に説明)

- 3.自己破産するとどうなるの?よくある誤解

- 4.自己破産という単語がもつマイナスイメージが自己破産の一番のデメリットかも?

目次

借金が全額免除(自己破産のメリット)

例外的に免除されない負債

高額な財産がなくなる(自己破産のデメリット)

すべての財産がなくなるわけではない

保証人がいれば保証人に請求される

ブラックリストに入る

自己破産手続中の制約(手続中にできなくなることなど)

官報にのる

自己破産するとどうなる?

実際に自己破産をするとどうなるのでしょうか?

自己破産するメリットは借金が免除されること、自己破産するデメリットは財産が没収されることですが例外もあります。

借金が全額免除される(自己破産のメリット)

一番大きな効果(自己破産のメリット)として「借金が全額免除」されます。

自己破産をすると、消費者金融のキャッシング、クレジットカードの負債、カードローン、住宅ローン、奨学金などの「すべての借金」の支払い義務が免除されます。

今後は「一切払わなくてよくなる」ので、借金問題解決には絶大な効果があるといってよいでしょう。

免除されるのは、借金だけではありません。

以下のようなその他の負債も基本的にすべて支払が不要となります。

・未払い家賃

・未払いの通信料、スマホ代

・未払いの水道光熱費

・未払いの買掛金

・損害賠償債務(不倫の慰謝料など)

自己破産をすると借金が免除されるのは「免責」による効果です。

免責とは、裁判所が破産者の支払い義務を免除するという決定。裁判所に「免責」をしてもらえたら、その後は一切の負債を払う必要がなくなります。

例外的に免除されない負債

ただし自己破産をしても全ての負債が免責されるわけではなく、例外的に免除されない負債があるので注意しましょう。

以下のような負債は、自己破産で「免責」を受けても免除してもらえません。こういったものを「非免責債権(ひめんせきさいけん)」といいます。

・滞納している税金

・滞納している健康保険料

・滞納している年金保険料

・未払いの罰金

・わざと裁判所に届け出なかった債権者の債権(手続きから漏れた債権者)

・養育費や婚姻費用

・悪質な損害賠償債務

・個人事業主が従業員へ払うべき未払いの給料

特に所得税や住民税、固定資産税などの税金や健康保険料、年金保険料などを滞納している方は、破産後も支払をしなければならないので注意が必要です。

養育費や婚姻費用も免除してもらえません。こういった費用を払えない場合には、自己破産とは別に家庭裁判所で「養育費減額調停」や「婚姻費用減額調停」をして、減額してもらう必要があります。

ほとんどの負債は免除される

上記のように自己破産の免責に少し例外はありますが、滞納税や罰金などの一部の負債がない限りは基本的に無関係です。

ほとんどの人は自己破産をすると「すべての借金が免除される」ということになります。

高額な財産がなくなる(自己破産のデメリット)

自己破産をすると、一定以上の価値のある財産が失われます。高額な財産を所有している方は失う可能性が高くなるでしょう。

たとえば持ち家がある場合にはほぼ確実になくなりますし、高額な預貯金、株式、車や解約返戻金が高額な生命保険なども失われる可能性があります。

すべての財産がなくなるわけではない

世間では、自己破産をすると家財道具まで持っていかれて「身ぐるみ剥がされる」というイメージがある方もいらっしゃるかと思います。

しかしこれは大きな誤解です。

自己破産によって失われるものの基準は「99万円を超える現金」や「処分したときに20万円以上の価値がある財産」です。

現金なら99万円まで持っていても没収されませんし、預貯金や保険、株式などの資産があっても20万円以下なら持っていても問題ありません。

車に関しても「現在の評価額が20万円以下」であれば没収されないので、高級車や新車でない限りは失われないケースが多数です。

ただし車のローンに「所有権留保」がついていたら、車がなくなるので注意してください。

なお限度を超える財産がある場合には、破産管財人により換金されて債権者への返済にあてられます。

それでも支払いきれない債務は、全額免除してもらえます。

保証人がいれば保証人に請求される

自己破産をしても免除されるのは、自己破産をした本人だけです。

保証人をつけている借金があれば、自己破産をするとその借金は保証人へ請求されることになります。

保証人が付いているかどうか?

保証人をつけている場合は、借金の申し込みや契約の際に、保証人に押印をしてもらってます。

(多いのは、奨学金や一部の自動車ローンなど)

保証人に請求がいくと困る場合は、自己破産は選択できません。この場合は保証人付きの債務を除外できる任意整理をするしかありません。

自己破産するとできないことは?(デメリットを中心に説明)

「自己破産すると、本当に借金が免除されるだけなのか?生活にさまざまな制約があるのでは?」と自己破産するとできなくなることなどデメリットが多いのでは?と心配される方も多数おられます。

確かに自己破産にデメリットはありますが、世間で思われているほどの不利益や制約はほとんどないので、誤解しないようにしましょう。

ブラックリストになる(自己破産のデメリット)

自己破産をすると、いわゆる「ブラックリスト」の状態になります。

ブラックリストとは、個人信用情報に「事故情報」が登録されて、ローンやクレジットカードを利用できなくなった状態です。

銀行やカード会社の審査では「個人信用情報」を参照されるので、自己破産によって事故情報が登録されていると、審査に通してもらえません。結果的にクレジットカードの発行ができなくなり、住宅ローンなどの利用も困難となります。

ただし、自己破産後のブラックリスト状態は一生続くわけではありません。

手続後一定期間が経過すると、事故情報は消してもらえます。そうなったら、また以前のように借入ができる状態に戻ります。

またブラックリストになるのは自己破産だけではありません。「任意整理」や「個人再生」をした場合にも同じように個人信用情報に事故情報が登録されてローンやクレジットカードの利用ができなくなります。

さらに借金を滞納した場合にも、やはり同様にブラックリスト状態になります。

自己破産を検討するような状況であれば、通常はすでにたくさん借入をしているでしょう。そもそもカードやローンの審査を通すのが難しいはずです。

ブラックリスト状態は、自己破産に限った不利益ではなく「借金トラブル」につきものといえるでしょう。

すでに借金を滞納してしまっている方に関していうと、今更ブラックリストをおそれる必要はまったくありません。

自己破産手続中の制約(手続中にできなくなることなど)

自己破産をすると、手続き中にはいくつかの制約がかかります。

資格制限(職業制限)

自己破産をすると、破産手続き開始決定時から免責決定が確定するまでの間、資格制限されます。資格制限とは、一定の資格を停止されたり職業の遂行ができなくなったりすることです。

たとえば司法書士や弁護士、税理士などの士業、警備員や生命保険外交員、宅建業者などの資格が制限されます。

引っ越しや長期旅行の制限

自己破産が管財事件になると、手続き中の引っ越しや長期旅行、海外旅行などが制限されます。ただし絶対的に禁止されるわけではなく、必要があれば裁判所の許可をとって引っ越しや旅行ができます。

こういった制約は「破産手続き開始決定後、免責決定が確定するまで」の一時的なものです。

免責決定が確定したら、その後は一切の制約が及びません。

官報にのる(自己破産のデメリット)

自己破産すると、2回ほど「官報公告」されます。これは政府の発行する「官報」という機関誌に破産情報や氏名、住所などを公開されることです。

官報を人に見られたら、破産したことを知られてしまうでしょう。

ただし現実に官報を読んでいる人はほとんどいないので、官報公告による不利益をあまり心配する必要はありません。そもそも「官報」の存在を知らない人が大半です。

自己破産するとどうなる?よくある誤解

戸籍や住民票に乗る?

自己破産すると戸籍や住民票などに記載されると思い込んでいる方がいますが、誤解です。

運転免許証やパスポートなども同様です。自己破産情報はこうした公的書類に一切書かれないので、安心しましょう。

引っ越し、海外旅行ができない?

自己破産後、引っ越しや海外旅行は自由にできます。海外の在留ビザを取得できなくなることもありません。

周囲に知られる?

自己破産をすると必ず家族や友人知人などに知られると思い込んでいる方もいますが、誤解です。周囲に知られずに破産手続きを行っている方がたくさんおられます。

就職や結婚しにくくなる?

自己破産すると自分や子どもが就職・結婚しにくくなると思っている方もいますが、誤解です。基本的に結婚相手や就職先に自己破産を知られる機会はほとんどありません。

家族が返済しなければならない?

自己破産したら、家族が代わりに返済しなければならないと思い込んでいる方がいますが、そのようなことはありません。家族が保証人になっていない限り、返済義務は及ばないので安心しましょう。

年金がもらえない?

国民年金や厚生年金などの公的年金は、自己破産による処分の対象となりません。自己破産をしても、年金は受給できます。

生活保護は受けられない?

自己破産をしても現在受給中の生活保護に影響を与えることはありませんし、この後の生活保護申請が認められなくなることもありません。

自己破産という単語がもつマイナスイメージが自己破産の一番のデメリット?

自己破産という単語に強いマイナスイメージ(抵抗)がある方が多くいらっしゃいます。

自己破産することだけでなく自己破産している人(した人)に対してもマイナスなイメージを抱かれます。

このイメージだけで自己破産を検討したくないという方が多いらっしゃいます。

しかし、自己破産は多重債務で借金が返済できなくなった方を救う国が認めた制度です。

高額な財産が処分されたり、免責不許可事由・非免責債権など裁判所の監督のもと厳格な手続きで進められます。

返済できない借金や財産をリセットして、新たな人生をスタートするための前向きな手続きです。

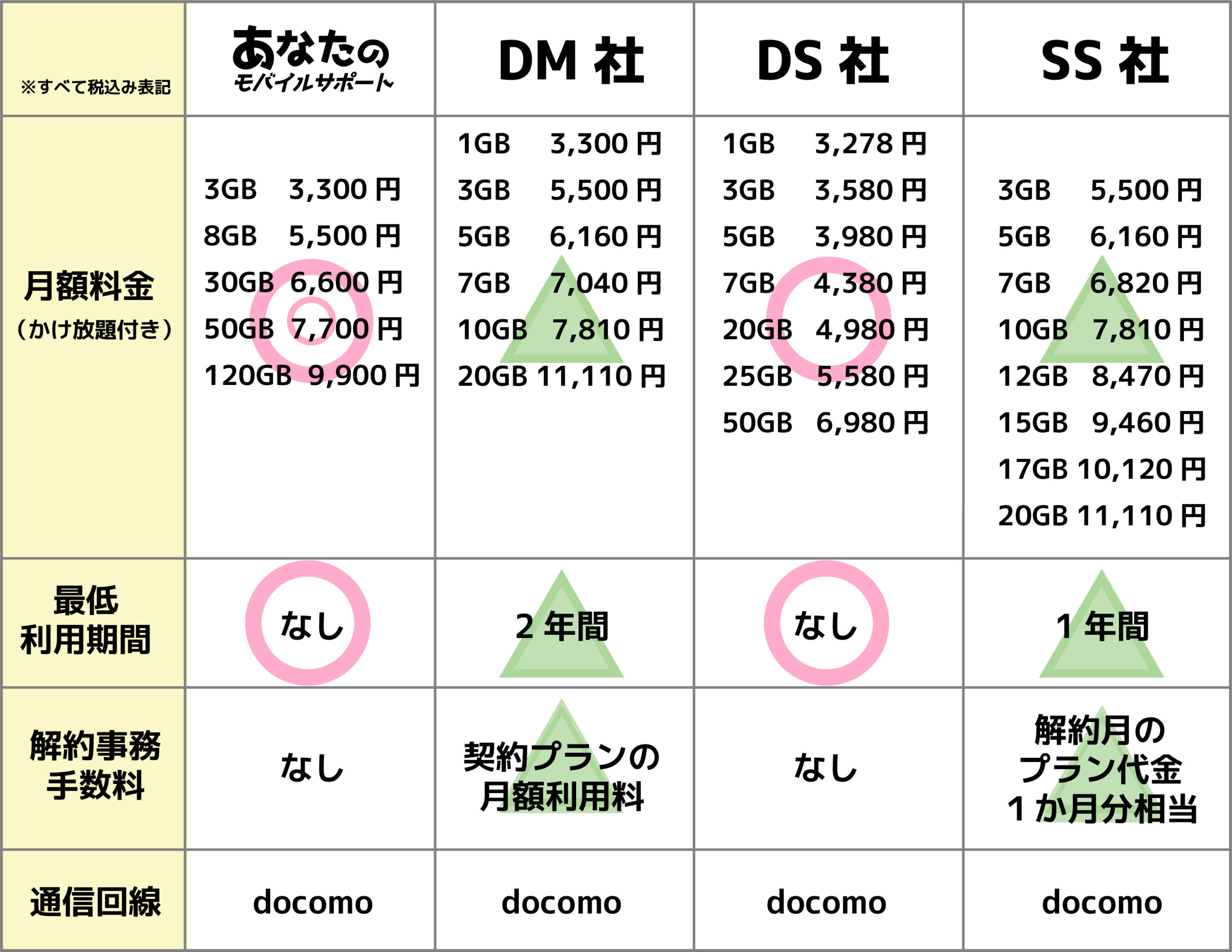

審査なし、クレカなしで契約できるスマホ・格安SIM「あなたのモバイルサポート」

最安プランのデータ容量業界水準の3倍!かけ放題付き3GBプラン3,300円(税込)

あなたのモバイルサポートは、身分証明書と銀行口座があれば審査なしでどなたでもご契約できる格安SIMサービスです。

- ・利用期間の縛りがなく、解約金0円

- ・初月の月額料金0円

- ・口座振替登録料・手数料0円

さらに、30GB・50GB・120GBのプランの事務手数料が無料になるキャンペーンも開催中です! 本来初期費用決済時に必要な事務手数料3,733円が0円にておトクにご契約頂けますのでこの機会にぜひご利用ください。

審査なしSIMについて

「審査なしってどういうこと?」というご質問をよくいただきます。あなたのモバイルサポートは他キャリアと異なり弊社独自基準になる為、他キャリアで契約ができない方(携帯ブラック)でも、ご契約が可能です。またクレジットカードが無くても契約でき、大手キャリアのMVNOですので通信も安定しご利用いただけます。 あなたのモバイルサポートの特徴として

- ・各社最安プランは1GBで3,000~5,000円台のところ、3,300円で3GB使える。他社の3倍量

- ・30GB/50GB/120GBプランが他社より圧倒的に安い。(1台持ちでなければ、どちらかのプランがおすすめ)

- ・120GBの大容量が選べて、速度制限の心配が少ない(しかも最初の3ヶ月間は5,500円)

- ・デザリングも無料で使える

- ・契約期間の縛りがなく、違約金もない

などがあります。 特に、解約事務手数料が明示されていなかったり、一度契約すると、

- ・最低利用期間内に解約が出来ない!

- ・解約手数料が多くかかる!

といったキャリアもあるのでご注意ください。

↓あなたのモバイルサポートの料金やお申し込みの詳細はこちら↓

◆あなたのモバイルサポート公式:https://anatano-mobile.com/